【卓创资讯】生猪周评:供大于求现象仍存,本周猪价下降(20251121-1127)

原发表日期:2025-11-27

来源:卓创资讯

1. 本周市场回顾:猪价环比下跌

本周国内生猪价格呈持续下滑走势,周均价环比下跌。本周全国瘦肉型生猪交易均价11.39元/公斤,环比下跌1.21%。最高价为21日的11.58元/公斤,最低价为27日的11.18元/公斤。

本周国内生猪价格持续下滑,周后期跌幅扩大。周内养殖端出栏积极性较高,市场生猪供应充裕;但需求端表现一般,且全国范围内降温并不明显,不足以支撑腌腊活动开启,下游收购积极性无明显好转。综合而言,周内生猪市场整体处于供过于求态势,价格下滑。周后期部分养殖端加快出栏节奏,选择降价走量,猪价跌幅扩大。

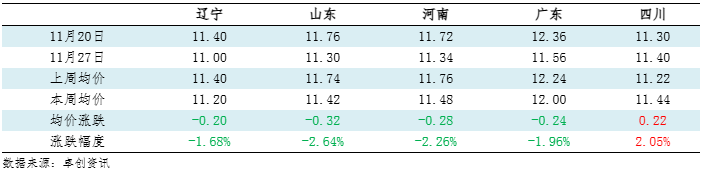

表1 重点市场生猪价格统计表

单位:元/公斤

备注:此数据涉及22个重点省份,根据前一年统计局公布的各省生猪出栏量占全国总出栏量的比重加权平均,得出均价。此数据为国家法定工作日更新,样本权重修正时间为国家统计局出栏量公布时间后的一个工作周。

2. 驱动因素分析:供需双增,但供应增幅大于需求增幅

本周全国生猪交易均重微降。卓创资讯监测全国生猪平均交易体重为124.62公斤,环比微跌0.10%。本周分省份交易均重以下滑为主。养殖企业月度出栏进度完成滞后而加速出栏,生猪上市节奏加快;且散户近期以出栏大体重生猪为主,与市场需求存在差异,屠企加大规模场猪源采购量,交易均重跟随小幅度回落。仅黑吉两地散户大猪出栏增加,而规模场猪源出栏体重偏小,市场需求大猪增加,屠企收购散户猪源占比提升,均重小涨。

本周国内生猪重点屠宰企业开工率小幅上涨,周内平均开工率38.92%,较上周上涨0.70个百分点。本周屠宰企业开工率环比上涨。周内养殖端出栏积极性提升,生猪供应充沛,同时气温下降,终端需求略有提升,南方腌腊零星开启,屠宰企业订单小幅增加,开工率上涨。卓创资讯监测11月27日全国屠宰企业日度平均开工率为38.88%,较上周四下跌0.11个百分点。

3. 相关产品

本周国内仔猪价格微涨,截至上周五,7公斤外三元仔猪出栏均价215.39元/头,环比上涨0.74%。15公斤外三元仔猪出栏均价308.64元/头,环比上涨0.48%。近期仔猪价格多数区域稳定、局部微涨。东北、华北等区域猪病防控仍有压力,育肥户对高价仔猪补栏偏谨慎,断奶仔猪基本处于200元/头上下成交,过高价格下游停采。南方龙头企业采购量有所增加,需求端刺激仔猪价格小幅上涨。

本周北方重点市场白条猪肉均价14.83元/公斤,较上周下跌1.22%;南方重点市场白条猪肉均价15.41元/公斤,较上周下跌0.52%。从原料成本端来看,周内养殖企业和社会场出栏积极,个别地区猪病反复导致加速出栏,市场猪源供应充足,屠企收购顺畅;从需求端来看,周内气温下降部分地区消费增量,西南增量略明显,灌香肠和腌腊对行情有一定支撑,综合来看供应增量大于需求增量,本周猪肉价格下跌为主,其中南方跌幅小幅北方。

本周全国主产区白羽肉鸡收购均价3.51元/斤,环比涨幅0.57%。本周供应偏紧,下游加价收购,鸡价小幅上涨。

本周全国樱桃谷肉鸭均价3.85元/斤,环比上涨3.49%。本周广东活禽出栏减少,鸭价上涨,支撑全国肉鸭均价走高。

4. 下周市场展望:预计下周猪价环比下滑

预计未来一周全国行情或呈跌后小涨再跌的态势,价格运行区间或在11.12-11.30元/公斤。

供应方面:月末部分养殖集团或陆续减少生猪出栏计划,猪价跌势或逐步收窄,月末及月初时供应暂时有限,猪价有短暂上涨可能。但在生猪整体供应充沛的情况下,出栏速度或快速恢复,对行情再度产生利空影响。

需求方面:屠宰量较前期有所增加,对行情略有支撑作用。但从目前情况来看,宰量增幅或小于出栏量增幅。

预测观点:综合来看,未来一周生猪周均价或环比下滑,参考11.24元/公斤。

未来第二周生猪市场或处于需求缓慢增量、供应持续增加阶段,猪价仍有下滑可能。未来第三周腌腊备货数量或陆续增多,屠宰量有增加可能,对行情有提振效果,价格或短时上涨。

版权声明:文章内容版权归山东卓创资讯股份有限公司(简称:卓创资讯)所有,受卓创资讯委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系卓创资讯,电话:0533-6072110

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码