【卓创资讯】豆粕周评:月底供应压力明显 现货需求表现不佳(20251121-1127)

原发表日期:2025-11-27

来源:卓创资讯

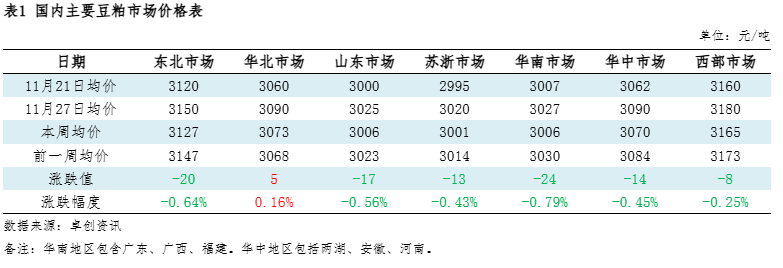

1 本周市场回顾:周均价格整体走低

本周豆粕价格均价环比下跌。本周(11月21日至11月27日)43%蛋白豆粕全国平均价格3048元/吨,价格较前一周(11月14日至11月20日)下跌15元/吨,跌幅0.49%。本周豆粕现货震荡下行,中国持续采购美国大豆,国内工厂豆粕库存环比上涨,下游采购情绪较为谨慎。

2 市场驱动因素分析:市场供应宽松 需求表现谨慎

需求方面:本周全国重点大豆压榨企业豆粕成交量环比有所回落。本周(11月20日-11月26日)全国重点大豆压榨企业豆粕成交总量为64.50万吨,较前一周(11月13日-11月19日)总量减少20.68万吨。本周市场成交以远月基差为主,共计成交33.00万吨,在总量中占比为51.16%。部分上游企业继续积极推进12-3、2026年8-9月等远月基差组合,贸易商为主的需求端成交意愿尚可。月底市场面临上游企业催提压力,下游执行合同为主,成交表现不佳。

供应方面:本周全国重点大豆压榨企业开工负荷率环比走高。上周(11月17日-11月23日)为65.34%,本周(11月24日-11月30日)预计为69.71%,环比提升4.37个百分点。本周国内原料供应宽松为主,沿海多数区域上游企业开工水平保持高位运行,部分压榨企业仍面临库存压力及大豆衔接问题,但整体豆粕供应充裕,月底催提力度较大。卓创资讯统计,本周受访的122家油厂大豆总压榨量预计为235.72万吨,豆粕产量约183.86万吨,较前一周大豆压榨量增加14.79万吨,豆粕产量增加11.54万吨。

库存:上游工厂大豆库存环比下滑。卓创资讯最新数据显示,上游企业大豆库存为704.9万吨,环比下滑33.6万吨,去年同期513.6万吨,五年均值424.01万吨。大豆库存环比下滑,但工厂原料库存整体充足,对豆粕价格形成中性影响。上游工厂豆粕库存环比增加。卓创资讯最新数据显示,上游企业豆粕库存为110万吨,环比增加14.8万吨,去年同期74.3万吨,五年均值60万吨。豆粕库存环比增加,整体处于年内高位,对豆粕价格形成偏利空影响

国际:巴西大豆播种进度加速。CONAB数据显示,截至11月22日,巴西大豆播种率为78%,上周为69%,去年同期为83.3%,五年均值为75.8%。巴西大豆播种进度加快,对豆粕价格形成偏利空影响。

3 下周市场展望:供应预期变数增加 下周价格或上涨

天气:巴西南部地区土壤湿度仍良好,但将缓慢下降。阿根廷大豆主产区土壤湿度处于高位,但整体趋于干燥。

供应方面:开工负荷环比维持高位,短期供应预期宽松。

现货预测:市场消息称进口的一船巴西大豆中有农药残留被拒收,后续船是否也存在此类问题有待验证,但供应端的预期有收紧迹象,因此卓创资讯预计下周豆粕价格上涨,未来三周震荡走高,预计运行区间3080-3150元/吨。

(更多内容请查阅完整报告,

网址:https://vip.sci99.com/pages/report-list.html?orderid=13&classid=632。)

版权声明:文章内容版权归山东卓创资讯股份有限公司(简称:卓创资讯)所有,受卓创资讯委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系卓创资讯,电话:0533-6072110

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码