Mysteel农产品解读:供大于求格局下 四季度行情如何演绎(20250928)

原发表日期:2025-09-28

来源:Mysteel农产品

导语:2025年上半年鸡蛋市场供需矛盾突出,在产蛋鸡存栏量增至近三年高位,需求端表现明显弱于往年,供强需弱背景下,蛋价屡破新低,蛋价在6月份跌至上半年低点。7月随着南方地区陆续出梅,鸡蛋存储环境好转,质量改善,各环节拿货情绪增加,同时蛋价位置过低,冷库及贸易环节抄底入库偏多,市场流通货源减少,支撑蛋价走强,中下旬终端低价补货结束,以消化库存为主,蛋价涨势过快,业内对后市行情存疑,交易氛围有所放缓,叠加部分冷库蛋出库冲击,蛋价上涨受阻,出现快速回落。8月鸡蛋市场呈现典型的“供强需弱”格局。高存栏、弱需求与天量冷库库存三重因素叠加,共同抑制蛋价上行空间,导致旺季涨幅显著低于往年。短期内,市场仍需消化存量供应,蛋价或继续承压运行,中秋提振效果恐有限。截至8月28日,主产区鸡蛋均价报3.22元/斤,虽较月初微涨2.22%,但涨幅远低于近三年同期水平。

数据来源:钢联数据

鸡蛋市场性因素是多方面的,主要包括供求关系、成本因素、市场竞争、政策法规以及消费者行为等,这些因素相互作用,共同影响着鸡蛋市场的价格和供需状况。

市场性因素

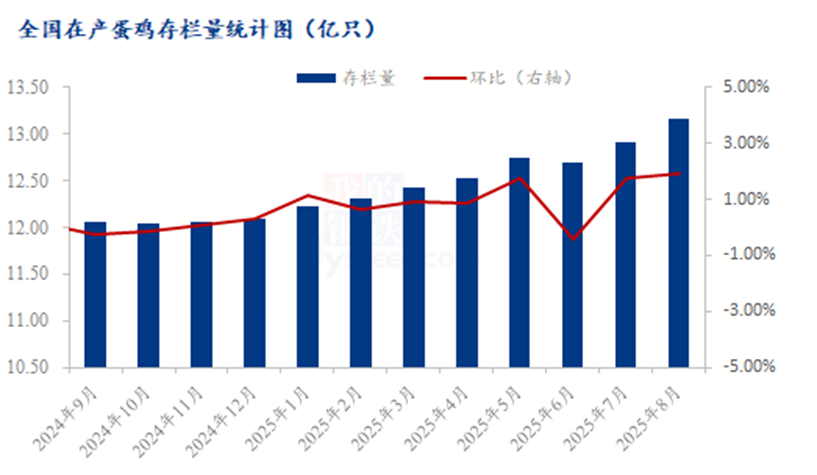

蛋鸡存栏量是关键因素,2021年至2024年蛋鸡产业长时间盈利,各方持续加大投资,导致2025年在产蛋鸡存栏量处于高位,如8月蛋鸡存栏量仍处于历史高位,供应充足对价格形成压制。鸡蛋需求有明显的季节性,7至9月通常是销售旺季,但2025年旺季需求不及预期,8月餐饮渠道鸡蛋需求同比下降,北京、上海等大城市商超销量下降明显,同时中秋月饼、预制菜企业备货较往年推迟半个月,采购量也有所减少。另外,替代品价格如猪肉、鸭蛋、鹌鹑蛋等价格下降,分流鸡蛋的消费群体。

数据来源:钢联数据

生产性因素

2025年鸡蛋补苗情况呈现出一定的阶段性特点,整体表现为前期补苗量较高,后期补苗情绪有所回落。受2024年四季度盈利的翘尾效应影响,2025年上半年补栏同比仍旧处于高位水平。由于2024年下半年养殖利润较好,养殖端对2025年鸡蛋价格保持乐观,加上近几年养殖利润累积可观,补栏积极性较高。目前种鸡企业鸡苗订单多数排至9月中上旬,少数排至9月下旬。据Mysteel农产品数据统计,2025年上半年鸡苗销量呈“减-增-减”趋势,2025年1-8月份代表企业鸡苗月均销量为4172万羽,较2024年同期减少34万羽,减幅0.81%。由于养殖端长期陷入亏损,养殖企业补栏积极性偏低,种禽企业出苗节奏放缓,销售不畅,5-8月份鸡苗销量持续下降。

数据来源:钢联数据

后市预测

2025年四季度鸡蛋价格整体不容乐观,供应压力较大,价格或维持低位,2025 年四季度持续的低蛋价可能会导致部分养殖户淘汰老鸡,使得 2026年一季度在产蛋鸡存栏量有所下降,据预测,2026 年一季度存栏有望降至12.5亿只以下,供应压力较 2025 年四季度有所缓解。一季度有春节等节日,对鸡蛋有一定的消费需求拉动,但整体需求增幅可能相对有限。供大于求的格局仍将持续压制蛋价,产区均价可能在2.8-3.2元/斤区间震荡。

版权声明:文章内容版权归上海钢联电子商务股份有限公司(简称:上海钢联)所有,受我的钢联委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系我的钢联,网址:https://www.mysteel.com

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码